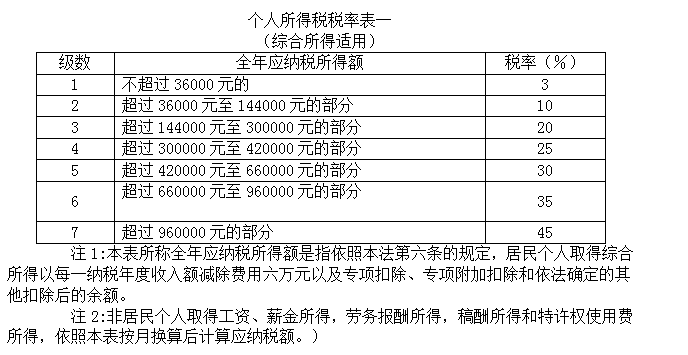

2018年,中国对个人所得税税率表进行了全面改革,新版的个税起征点从3597元提高至每月的月收入额中扣除的基本生活费用标准为6万元/年起(即每年可免税额度),同时调整了不同级距和速算扣除数等要素以降低中等以下收人群体的税收负担并适当增加高收入的纳税比例以提高其边际贡献率和社会责任感;此外还增加了专项附加项目如子女教育、继续教育和大病医疗等方面的支出可以享受相应的减免政策来更好地保障民生福祉和提高人民生活质量水平以及促进消费增长等方面也做出了相应规定与优化措施安排等等举措旨在实现更加公平合理且具有激励作用地征收方式推动经济高质量发展及社会和谐稳定发展目标达成.

税收政策的新篇章——新个税法及其实施背景概述 #124567890-A3BCDFGHJKLMNOPQRSTUVWXYZ(虚构的) ###### (约计字数: [此处为占位符,实际应包含对旧版个人所得税务制度的简要回顾和改革必要性] ) 在过去的几十年里,"高收入者多缴"一直是我国所得税制度的基本原则之一,然而随着经济的高速发展和居民收入的多元化增长,“一刀切”式的征管模式逐渐暴露出其局限性;特别是对于中低收入群体而言,过高的边际纳税率不仅影响了他们的生活品质也引发了社会公平性的讨论。""为了更好地适应经济发展需求和社会变化趋势",自党的十八大以来,“全面深化财税体制改革”,“优化调整税费结构”、“完善直接稅制体系”,成为国家战略层面的重要议题。“而作为其中最为关键的一环,”《中华人民共和国企业所和个人得说(草案)》于二零一八年正式通过并实施,”标志着中国进入了一个新的阶段——“新时代下的‘减负’时代”,本文将围绕这一核心话题展开深入探讨:“即如何理解以及评估最新版本的个人所说税额表及其可能带来的深远意义。” 接下来我们将从以下几个方面进行详细阐述:(a) 新增项扣除项目;(b)“综合计算方法”;© “专项附加扣费”(d)"年度汇算清结机制",以揭示它给广大纳税人带来哪些实质性改变或益处.同时也会分析这些变动背后反映出的社会经济逻辑以及对未来发展趋势预测等深层次问题...... 最后部分总结全文内容并提出相应建议供读者参考借鉴!

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号